池田信夫 reposted

この弁護士は、斎藤氏の公選法違反の嫌疑の最大の根拠になっている「削除前のブログ記事」を「見ていない」と平然と言ってのけた。その程度の事実認識で、社員もいる会社の女性社長の投稿を「虚言」であるかのように言い放った、いくら斎藤氏の代理人であっても、常識をわきまえた人間として許されるこ…

— 郷原信郎【長いものには巻かれない・権力と戦う弁護士】 (@nobuogohara) November 27, 2024

嫌疑の最大の根拠になっている「削除前のブログ記事」を「見ていない」と平然と言ってのけた

折田がnoteから削除した写真(斎藤氏とのSNS戦略打ち合わせ)や表(選挙運動スケジュール)も知らなかった。そんな状態で「SNSの運用は陣営が主体的に行った」と弁明しても通らない。 https://t.co/VAjkMSiPPV

— 池田信夫 (@ikedanob) November 27, 2024

事前に弁護士が知らないなんてありえる英語圏では

Okay, now murderers, murderers [Music] [Applause] thank you very much indeed. Looters and pillagers over here, please. Thieves, if you could join us, and lawyers, yes, there's plenty of room if the hedge fund managers would just move along again.さて、殺人者の皆さん、殺人者の皆さん [音楽] [拍手] 本当にありがとうございました。こちら側に略奪者と泥棒の皆さん、お願いします。泥棒の皆さん、こちらに合流してください。そして弁護士の皆さん、そう、ヘッジファンドマネージャーの皆さんがもう一度移動していただければ、スペースがたくさんあります。Lawyer は Liarで 金と権力のために法を駆使するみたいなイメージが定着しているようだけど、日本でもそういうイメージになってくるかもよ。

この画面には「SNS」戦略と映っている。この画像はフェイクなのか。

— 橋下徹 (@hashimoto_lo) November 27, 2024

フェイクでなければ、斎藤さんは「PR会社にはポスター制作を70万円で頼んだだけでこのSNS戦略はボランティアだ」と言うのだろう。ただしその契約書もない。… pic.twitter.com/66M8bPg5fK

失職直後に斎藤氏がオフィスまで来て「SNS戦略企画のご提案」を社員3人でプレゼンしている。

— 池田信夫 (@ikedanob) November 27, 2024

このあと折田1人だけでボランティアを1ヶ月半もやったという弁解は、選管にも警察にも通らないだろう。 pic.twitter.com/xHnNmcBxrB

選管にも警察にも通らないだろう大半の国民が納得しないだろう。

底は丸っこくだな。石川の方で震度5弱の緊急地震速報出てたけど、

— 激バズ3rd (@gekibnews) November 26, 2024

前の能登半島地震で、石灯籠や石柱が、底を丸くして力を逃がす構造だったため犠牲者が出なかった瞬間がこちら

先人の知恵って素晴らしいと思いませんか❓

pic.twitter.com/fzMAHMbQXb

日本のGDPは購買力平価ベースだとロシア以下なのだね。

— Spica (@CasseCool) November 27, 2024

名目GDPで世界3位のドイツを、PPPなら日本が逆転するのは確かなのだが、一方でインドやロシアに抜かれる。

ロシアと日本は人口に大差ないので生活水準が近いということ。https://t.co/Ep5FpzpGZV pic.twitter.com/1CcKE97lXg

日本のGDPは購買力平価ベースだとロシア以下なのだね。 名目GDPで世界3位のドイツを、PPPなら日本が逆転するのは確かなのだが、一方でインドやロシアに抜かれる。

ロシアと日本は人口に大差ないので生活水準が近いということ。となってしまうなら、購買力平価ではかるGDPは庶民の暮らし向きをはかる測りとして機能していない、ということ。

年収1500万から2000万へ

— Spica (@CasseCool) November 27, 2024

額面年収が1.33倍になったのに手取りは1.27倍にしかなってない!

…って割と比例的だね。額で見ても+279万円は大金です。大して累進的じゃないじゃん。

↓ここから導かれるのはFlat Taxの採用… https://t.co/sefEOoRK00

年収1500万の医師が、頑張って休日に当直し、家族の時間と命を削って年収2000万まで上げても、手取り額は279万円しか増えませんアルバイト掛け持ちして、家族の時間と命を削っているシングルマザーがたくさんいる。そっちにまわせばいい。

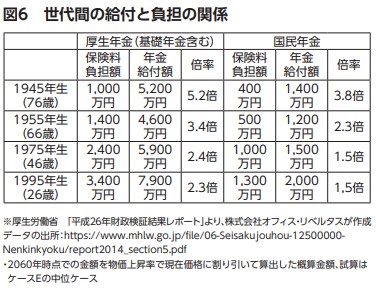

ご指摘のとおりで、厚生年金の企業負担分は「ねんきん定期便」には記載されておらず、労働者を騙すトリックとして機能している可能性があります。

— Murasaki📚論文解説お兄さん (@MurasakiRonbun) November 25, 2024

企業負担分の厚生年金は、老人への仕送りとして全額消えてしまい二度と帰ってきません。 https://t.co/YljRvJ3isI pic.twitter.com/xRkC44kLI6

企業負担分の厚生年金は、老人への仕送りこれはその通りなんだろうけど、海老沢さんの話だと、そもそも、賦課方式っていうのは若い世代から老人世代への「仕送り」なわけだよね。

賦課方式だと、何が起こるか。シンプルに少子高齢化ではない仮定で概観しよう。 制度開始時にすでに高齢だった人、もしくは社会に出て長期間が過ぎている人は、現役 時代に年金を十分に拠出していない。にもかかわらず、年金をもらえる。だから、こうし た世代は、必ず得をする。 それ以降の世代は、無限の自転車操業なので、支払いと受け取りがバランスする。 けれど、そうして何世代が経った後に、たとえば天変地異や大戦争、疫病などにより、 日本全体の人が死に絶えてしま。た場合、最後の世代の人たちは、「年金を拠出したのに、 もらえたい」という状態が発生する つまり、第一走者が得をして、最終ランナーは損をするという構造なのだが、その間の 世代に入る人たちは顔をたぐーブンで終わる。p33

詭弁かどうかはわからないが、これでは海老沢さんの主張の反論になっていない。PIVOTはいつも長いばかりで中身がない。佐々木さんが勉強しないでゲストの話を鵜呑みにするので、いつも広報番組。海老原の話はとっくに論破された厚労省の詭弁だ。https://t.co/x6I7b0dD1f https://t.co/ABEaloeJy4

— 池田信夫 (@ikedanob) November 27, 2024

たしかに、島澤さん独自の計算によると朝日新聞は厚生年金の適用拡大に賛成。45歳以下は95歳まで生きても払い損の金融商品に、パートの主婦まで強制加入させるのは非人道的。 https://t.co/Z355CG9QrZ pic.twitter.com/PCtF1N3Cf8

— 池田信夫 (@ikedanob) November 26, 2024

格差はあるが、お得な「商品」ということになっている。

格差はあるが、お得な「商品」ということになっている。これは、厚労省の試算の前提では、賃金の伸び率や利回りが足元の数値よりも高く設定されているため、若い世代でも受け取れる年金額が多く試算されていることによります。

年金の加入期間と受給期間は計60年間にも及ぶ。この間に賃金や物価が上昇する前提で試算しているため、保険料負担に対する年金給付の総額を単純に名目額で比較すると、「70歳」の夫婦で「11.7倍」、「20歳」以下の世代でも「4.2」倍になる(厚労省試算)。貨幣価値は経済環境で変わるので、実質的な年金の価値を知るために、保険料も年金も一定の換算率で65歳時点の額に置き換えて比較する。

問題はその換算率の中身だ。厚労省は、89年に初めて試算を公表してから99年の前回試算まで、運用利回り(99年は原則4%。現在は同3.25%)を使っていた。ところが、今回はなぜか、もっと低い賃金上昇率(同2%)を採用した。低い利率で掛け算をする保険料負担は小さく、逆に割り算をする年金給付は大きく換算された

0 件のコメント:

コメントを投稿