所得が低い人でもできるように、NISAは税金がかからない。今回の話とは別問題だけど、そもそも投資信託とかやり出すと、今まで15%で良かったのが将来20%になったりすると、もうみんな上がるか。全員で、そもそもね、富裕層からしたら15%はめちゃくちゃ安いわけよ。本来なら45%なのに、資産運用なら15%って、こんな得な話はないわけよ。1/3だもんで。

でも、みしろ君からしたら15%って安いかどうかという話なんですよ。 でかいですよ。

そもそも、皆さん自分の税率どれぐらいか知っているか。分からないです。多分ね、10%ぐらいじゃないですか。そうなんだからね、まあ給与だけで言うと、美代くんは個人事業主したけど、給与で言うと640万までの人って所得税5%とか10%なんですよ。はい、そもそも5%とか10%の人が大半なわけ。今、日本の平均給与って450万ぐらいもんで、640万以下の人はもう5%とか10%なわけで、その人が資産運用したら15%なわけなんです。 そうんですね。だからそもそも普通の人にとっては15%って全然安くなくて、むしろ高いの。高いです。それがさらに高くなる可能性があるって話。税が10%以下の人って全国民の94%ぐらいなの。ほぼそう。ほぼ見ろ。94%の人にとってはそもそも15%っていうのはもう高い税率なんです。それが20%に上げられたら、もっと高くなるよね。そうですね。10%の人にとっては20%なら倍の税率になる。で、そうなる可能性があるから、この資産運用の税が上がると全国民大打撃。

しかし、大抵の国民はそんなに株式やってないでしょ?やってもNISAでそれが非課税なら別に・・・大抵の国民にとっては関係ないような気もするが・・・

承知しました。以下に、提供された文章の要約を5つの箇条書きでまとめます:

• 日本銀行の政策金利引き上げにより、「金利ある世界」という印象操作が広がっているが、実際には政策金利と国債金利は直接的な関係がない。

• 政策金利は銀行間の短期的な資金貸借に関する金利であり、国債金利(長期金利)は市場の需給で決まる別物である。

• 最近、住宅ローンの変動金利は上がる一方で、固定金利が下がるという現象が起きている。これは、長期金利(国債金利)が市場の需要増加により下落したためである。

• 日本の長期金利は国際的に見て非常に低く、利払い費の多くは日銀を通じて政府に戻ってくる。また、外貨準備からの利子収入もあるため、純利払い費対GDP比は主要国中で2番目に低い。

• 財務省は「これからは利払い費が膨張する」というプロパガンダを展開しているが、実際にはデフレ傾向により国債金利は低く抑えられている可能性が高い。

預金は銀行にとっては負債なわけだね。

預金は銀行にとっては負債なわけだね。ポイントはですね、この銀行Aに十分な日銀当座預金口座の残高がなかった場合、どうなるのか。それで決済できなくなっちゃいますよね。というわけで、この銀行Aはですね、そのいろんな銀行に一晩でいいからちょっと日銀当座預金口座貸して、預金のお金貸してと言うわけですね。その時の借りる金利がですね、無担保コール翌日物金利と呼ばれています。これが政策金利なんですよ。これが政策金利。つまり我々と関係ないんですよ。銀行間決済の金利なんですね。あの短期の金利なんです。ということで、本来であればですね、日本銀行が政策金利引き上げたところで民間経済とは何の関係もないという話。

実は、この政策金利が短期プライムレートという、これは民間の金利なんですけども、そこに影響するんですね。これが、え、政策金利と、え、短期プライムレートです。で、1番、あの、この青いのがですね、無担保コールレート翌日物なんですけども、え、2016年からずっとマイナス金利やってました。それが今年の3月に終わりました。と、まあ、その時点では特に何の影響もなかったんですが、え、7月に0.25%に日本銀行が引き上げました。はい、すると、この短期プライムレート、実は2009年からずっと1.475%だったんですけども、これが上がりました。上がりました、1.65%かな。短期プライムレートって何かと言うと、超優良企業に銀行が1年間、つまり短期でお金を貸し出す際の金利です。これがずっと1.475%だったんですけど、今回の日本銀行の政策金利の引き上げによって、まあ、上がりました。と、上がりまして、この短期プライムレートが住宅ローンの変動金利の基準になってるんですよ。

長期金利、確かに上がっていったんですね。で、一時1%超えてますね。1%超えたんですが、国債の金利が1%超えたということで、特にあの日本の機関投資家などがですね、一斉に国債の買いに走ったんですよ。なんでかと言うと簡単ですよね。金利が高いからですね。金利が高いからということで、一気に10年もの国債金利への買いが殺到して、それがあの国債金利がストーンと落ちちゃったんですね。0.8%にということで、長期金利が下がったから、え、銀行は住宅ローンの固定金利を引き下げるっていうことをやったわけなんですね。お分かりですね。政策金利と何の関係もない。

Perplexity による説明も追加しておく。

これらの金利は日本の金融システムにおいて重要な役割を果たしており、互いに密接に関連しています。以下に各金利の説明とその関係性を示します。## 無担保コール翌日物金利金融機関同士が担保なしで資金を借り、翌日に返済する際の金利です[1][2]。日本銀行の金融政策の主要な操作目標となっており、現在は0~0.1%程度に誘導されています[4]。## 政策金利日本銀行が金融政策の主たる手段として用いる金利のことです。現在は無担保コール翌日物金利が政策金利として位置付けられています[4]。## 短期プライムレート銀行が優良企業に対して短期融資を行う際の基準金利です。政策金利の変更に連動して変動する傾向があります[2]。## 国債金利・長期金利国債の利回りのことで、特に10年物国債の利回りは長期金利の指標とされます[3]。金融市場の需給や経済見通し、日本銀行の金融政策などの影響を受けます。## 住宅ローンの変動金利・固定金利- 変動金利:短期プライムレートの変動に連動して変化します[7]。- 固定金利:一定期間または全期間、金利が固定されます[7]。## これらの金利の関係1. 政策金利(無担保コール翌日物金利)は、日本銀行が直接コントロールを試みる金利です[1][4]。2. 短期プライムレートは政策金利の変更に連動して変動する傾向があり、銀行の貸出金利に影響を与えます[2]。3. 長期金利(国債金利)は、短期金利の影響を受けつつも、より長期的な経済見通しや市場の需給などを反映します[3]。4. 住宅ローンの変動金利は短期プライムレートの変動に影響を受け、固定金利は長期金利の動向に影響を受けます[7]。5. 日本銀行は、政策金利の操作を通じて短期金利をコントロールし、さらに国債買入れなどの手段を用いて長期金利にも影響を与えようとしています[4]。このように、これらの金利は互いに密接に関連しており、日本銀行の金融政策を通じて経済全体に影響を及ぼす重要な指標となっています。金利の変動は、企業の資金調達コストや住宅ローン金利など、経済全体に広範な影響を与えます[2][7]。

広西虐殺(こうせいぎゃくさつ)とは、文化大革命中に広西チワン族自治区で発生した虐殺と人肉食である[1][2][3][4]。殺害の方法には斬首、殴打、生き埋め、石打ち、溺死などが含まれる[2][5]。中国本土での公式の死者数は10万人から15万人

文化大革命後、虐殺や人肉食に関与した人々は軽微な罰を受けただけであり、武宣県では、15人が起訴されたものの、最高で14年の懲役を受けたにとどまった

Mao Zedong’s Cultural Revolution was an eruption of ideological fervor, mass hysteria and outright brutality that left an estimated 10 million Chinese dead and ruined the lives of millions more. Now tales of even more horrible excesses from the years between 1966 and 1976 are coming to light: allegations of cannibalism, involving hundreds of men and women who violated mankind’s most powerful taboo in the name of revolutionary purity

Remember Guangxi Massacreだな。

Here’s a summary of the video titled "After 8 Years, I'm Leaving Japan...":- **Announcement of Leaving Japan (00:01-01:05)**: Ranzo announces that he and his family are leaving Japan after eight years. They initially came in August 2016 with a plan to stay for one year but ended up staying for eight.- **Channel Milestones and Reflections (01:05-04:55)**: Ranzo reflects on the growth of his channel, BEJ (Black Experience Japan), which started in September 2017. He highlights their achievements and the impact the channel has had on showcasing the Black experience in Japan.- **Personal and Family Update (05:24-09:15)**: Ranzo shares personal insights about his family’s life in Japan, including his children growing up there and their experiences. He notes the significant cultural and personal growth they’ve experienced.- **Future Vision and Higher Mission (09:15-13:47)**: Ranzo talks about his evolving vision beyond BEJ, focusing on a greater mission that he feels called to. He emphasizes his personal growth and spiritual journey, which is now influencing his direction.- **Plans for the Channel and Farewell (13:47-23:20)**: He mentions that while they are leaving Japan, the channel will continue with unreleased content. He plans to share more videos and updates about their future plans and invites viewers to ask questions in a Q&A session. He expresses gratitude to his audience for their support.

フローの年収だけをいうのが、年金生活者のいつものトリック。

— 池田信夫 (@ikedanob) September 15, 2024

70歳の金融資産は平均2000万円、持ち家を含めると4000万円。60歳以上が日本の家計金融資産の70%を保有している。 https://t.co/kab3nv4vhx

しかし、それは、持ち家を売れば価値があるというだけのはなし。

40代後半で80.8%だった持ち家比率が60代後半で92.3%まで上昇

たしかに、持ち家率は高い。持ち家がある人は多いが、維持費や修繕費がかかる。

能登の地震の後、それまで地震がずっとあっとになんで補強しなかったんですか、と言われて、補強する経済的余裕がなかったという老夫婦を思い出す。

売れば、金融資産は増えるが家賃も増える。売らなければ、資産価値はあっても、維持費や修繕費がかかる。

【年金一覧表】60歳~90歳以上「厚生年金・国民年金」の平均月額はいくら?

厚生年金 70歳:受給者件数 774.641 厚生年金14万1350円

国民年金 70歳:受給者件数 1.484.092 国民年金5万7320円

なんと70歳だと国民年金受給者は厚生年金受給者の倍近くいるんだ?

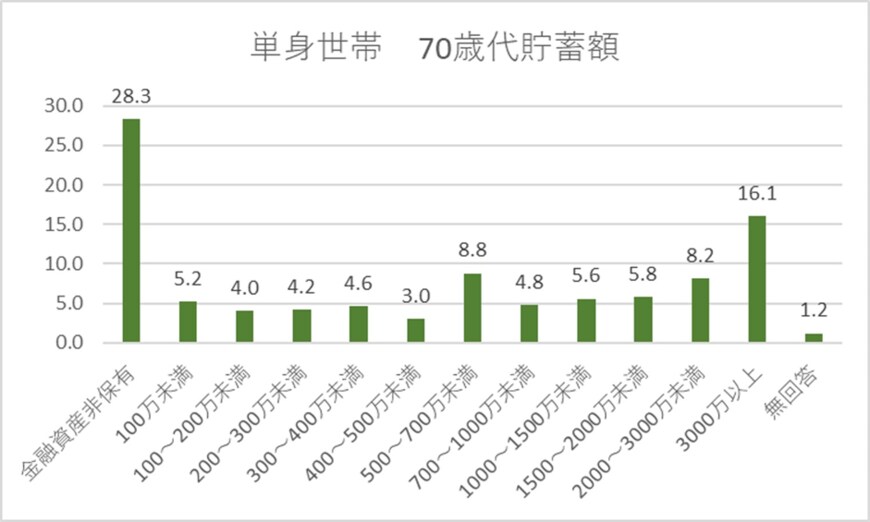

【70歳代の貯蓄額】平均と中央値はいくら?「貯蓄ゼロ世帯」は何パーセントか【2023年下期ベストセレクション】 70歳代の対策5つも解説 2024.01.14 19:06 公開

単身世帯でみると、金融資産の保有平均額は1433万円、中央値では485万円となっています。

「60歳以上が日本の家計金融資産の70%を保有している」と言っても大抵の老人はそれほど貯蓄もない。

あることろにはある、というだけの話。

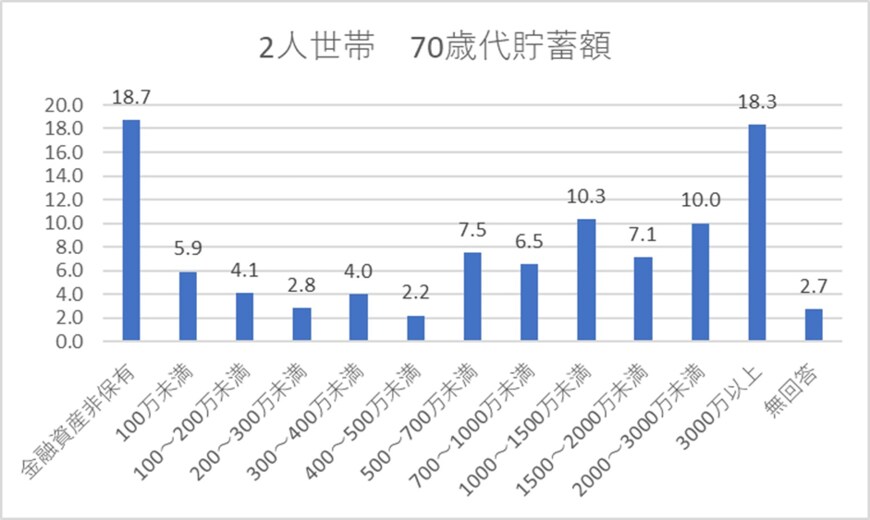

70歳代の2人世帯における金融資産の保有額は平均で1905万円、中央値で800万円となっています。中央値で見ると全然ちがう。

年金生活者の思わぬ出費は?

年金生活者が直面する可能性のある思わぬ出費には、以下のようなものがあります:## 住宅関連費用- 住宅の補修・修繕費用- 屋根の張り替えや外壁の塗装など、定期的なメンテナンスが必要- 介護に伴う住宅改修費用- バリアフリー化や手すりの設置など、身体機能の低下に合わせた改修が必要になることも## 医療・介護費用- 予期せぬ病気や怪我による高額な医療費- 介護サービス利用に伴う費用- 介護用品購入費用## 冠婚葬祭費- 親族の結婚式や葬儀への出費- 自身の葬儀費用の準備## その他- 家電製品の故障・買い替え費用- 災害時の緊急出費- 親族トラブルに関連する費用これらの思わぬ出費に備えるため、ある程度の貯蓄を維持することが重要です。また、生活費を年金の範囲内に抑えることで、予期せぬ出費への対応力を高めることができます[4][5][7]。Citations:[1] https://www.irs.jp/media/knowledge/%E5%B9%B4%E9%87%91%E3%81%A0%E3%81%91%E3%81%A7%E7%94%9F%E6%B4%BB%E3%81%A7%E3%81%8D%E3%82%8B.html[2] https://www.youtube.com/watch?v=W7ocmbLNoyI[3] https://www.meijiyasuda.co.jp/find2/light/knowledge/list/39.html[4] https://allabout.co.jp/gm/gc/503231/[5] https://nedan.ja-kyosai.or.jp/qa_rougo/seikatsuhi.html[6] https://www.f-l-p.co.jp/knowledge/5769[7] https://www.f-l-p.co.jp/knowledge/5763[8] https://www.youtube.com/watch?v=G-B6CXzUkWc

単身で、国民年金6万 貯蓄485万

老後に必要な生活費の金額は、一人暮らしで毎月約14.3万円、夫婦二人で毎月約23.6万円です。税金や社会保険料の支払いや住居のリフォーム、入院や介護の費用を加えると、公的年金だけでは不足することが予想されます。

日本維新の会や自民党は、これで、老人の医療費をもっと高くしようっていうんだから、日本いじめの会だな、こりゃ。

これからは、小型モジュール炉(SMR(Small Modular Reactor)だな27基が廃炉になったということは、立地許可などのいちばん厄介な部分は終わっているので、SMRなどにリプレースする用地はあるわけです。

— 池田信夫 (@ikedanob) September 15, 2024

たとえば第7次エネ基で「原子力を2050年までに30%にする」と書けば、技術的には実現可能です。問題は政治。 https://t.co/mbz00XjSno

意味不明。進次郎はたぶん「整理解雇の4要件」を実定法の規制と勘違いしている。これは1979年の判例だから、政府が変えることはできない。

— 池田信夫 (@ikedanob) September 15, 2024

マスコミが「昔の判例を今からどうやって変えるのか?」と突っ込めば、彼の論理が破綻していることがわかるはず。 https://t.co/1GX4lrB0id

進次郎はたぶん「整理解雇の4要件」を実定法の規制と勘違いしている。これは1979年の判例だから、政府が変えることはできない。立法府で変えるんじゃないの? 立法府で立法すれば、今後裁判になっても司法はその法律を根拠に判断せざるえない。

マスコミが「昔の判例を今からどうやって変えるのか?」と突っ込めば、彼の論理が破綻していることがわかるはず。

だな。米国は台湾の『事実上の独立』を維持する政策なのだから、何もおかしくない。 https://t.co/E4DhGawtqB

— buvery (@buvery2) September 15, 2024

河野さんはだめだな。横田一記者「死亡事例が岐阜でおきている。マイナ保険証の読み取りができず受診を控え心筋梗塞で亡くなった。お耳に入ってないのか」

— umekichi (@umekichkun) September 13, 2024

河野太郎「厚労省に聞け」

横田記者「進める立場で死亡事例も知ろうとしないのか」

河野太郎「厚労省に聞け」

横田「人殺し・・」

デジタル庁「次の方」

クソ野郎。 pic.twitter.com/pgMzpjIunE

昨日、初めて「プロジェクション“マッピング”」を投影している都庁の前を通ったんだけど、あまり“マッピング”していない(いちおう、都庁舎の壁はマッピング映像で揺れているけど)コンテンツで、見ている奴らもつまらなそうだった。これ、税金の無駄使いだけでなく、観光政策としても完全に失敗だよ。 https://t.co/MGUm1mwQgC pic.twitter.com/Gzj90hZiqq

— Galbraithian (@galbraithian999) September 15, 2024

日本のテクノロジーの衰退を感じさせるな。

中国のドローンショーのほうが「スゲー」と感じる。

「企業が選ぶ総裁」1位は高市氏「待望論」の背景 党員調査でも石破、小泉両氏“猛追”の構図から「2位浮上」情勢に変化か 自民総裁選

経済ジャーナリストの荻原博子氏

企業にとっては『緊縮』的で注文をつけてきそうな石破氏より、経済安保を打ち出したうえ、安倍晋三元首相の大盤振る舞いの経済政策を踏襲するような高市氏に期待するのは理解できる

緊縮じゃなああ。

スゲー足を失って走れなくなったウマさんに義足をつけてあげたらめちゃくちゃ喜んで走ってる…😭 pic.twitter.com/GVVu97n40J

— かみぱっぱ (@kamipapa2) September 15, 2024

0 件のコメント:

コメントを投稿